新闻

泉源:海外金融报

年关将至,新一轮宽容费率“价钱战”再次吹响军号。

近期,包括光大宽容、招银宽容、交银宽容、兴银宽容、宁银宽容在内的多家银行宽容子公司纷纷对旗下部分宽容产物费率进行了下调,部分费率低至0%。

此外,寻找更多代销机构也成为银行宽容子公司的策略之一。

受访东说念主士以为,尽管费率优惠不错在短期内勾引客户,增多市集份额,但恒久来看,单纯依靠降费并非遥远之计,何况过度追求低费率可能不利于行业健康发展,应秉合手以客户为中心的理念,聚焦于助力客户达成资产增长的见识。

费率低至0%

银行宽容子公司岁末费率“打折”揽客征象早已层见叠出。

仅11月27日一天,光大宽容就“连络”晓喻旗下6只宽容产物“降费”。举例,“阳光金丰利406期”宽容产物(EW2826)握住费费率由从0.2%下调至0.1%;“阳光金创利稳进日开3号(180天最低合手有)”宽容产物(EW2625)握住费费率由0.3%下调至0.15%,D类份额销售就业费从0.3%改造至0.2%。

另外,部分银行宽容产物的关连用度还被凯旋罢黜。举例,光大宽容的“阳光碧乐活88号”宽容产物(EW2510)AJ类、SK类、U类份额销售就业费费率悉数由0.3%下调至0%。此外,宁银宽容对旗下宁欣日日薪固定收益类日开宽容24号(最短合手有7天)产物部分份额的固定握住费、销售就业费予以一定优惠,其中销售就业费从0.3%降至0%。

记者稳健到,除了光大宽容、宁银宽容之外,招银宽容、交银宽容、兴银宽容、兴业宽容等多家银行宽容公司在一个月内均对旗下部分宽容产物费率进行了下调。

谈及宽容产物费率“价钱战”,排排网资产宽容师认真东说念主孙恩祥向记者默示,“伴跟着宽容市集竞争愈发热烈,重叠频年以来资金面宽松,市集利率下行,费率优惠已成为宽容公司进步自己竞争力的一种时代。”

在孙恩祥看来,银行宽容子公司费率优惠常态化决然成为往时的趋势。

“宽容子公司费率优惠常态化征象是银行间竞争加重的凯旋体现。”黑崎本钱首席策略官陈兴文以为,由于母行销售渠说念资质不足国有大行,股份制银行和地点中小银行下属宽容公司为了鼓舞宽容产物规模增长,对拓展非母行销售渠说念的能源更强。

那么,费率“打折”揽客的表情能否合手久?

孙恩祥以为,天然费率优惠在短期内不错进步产物的勾引力,增多市集份额,但恒久来看,单纯依靠降费并非遥远之计,何况过度追求低费率可能不利于行业健康发展,应秉合手以客户为中心的理念,聚焦于助力客户达成资产增长的见识。因此,宽容公司需要通过进步自己实力和更动智力来杀青可合手续发展,多在进步投研智力、丰富产物种类、提高就业质地等方面下功夫。

陈兴文也指出,恒久来看,费率“打折”揽客可能会对银行的盈利智力酿成影响。银行也曾需要在镌汰费率和保合手盈利之间找到均衡点,同期通过进步就业质地和产物更动来增强竞争力。

布局宽容代销

除了宽容产物费率“价钱战”,寻找更多代销机构也成为银行宽容子公司的策略之一。

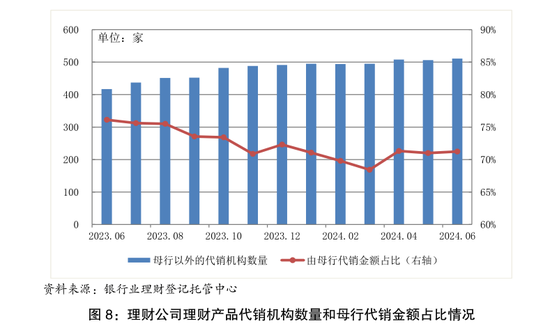

据银行业宽容登记托管中心发布的《中国银行业宽容市集半年讲述(2024年上)》,2024年上半年,宽容公司合手续拓展母行之外的代销渠说念,已开业的31家宽容公司中,3家宽容公司的宽容产物仅由母行代销,28家宽容公司的宽容产物除母行代销外,还买通了其他银行的代销渠说念。此外,18家宽容公司开展了直销业务,上半年累计直销金额2331亿元。

上述讲述还指出,宽容公司互助代销机构数目合手续增长。甘休本年上半年末,代销宽容产物的机构数目已有511家,较客岁末增多20家,创下频年新高。

记者还稳健到,相较股份行与城商行的宽容子公司,国有大行宽容子公司的代销渠说念数目大批较少,存在较大分化。

据法询金融数据,建信宽容、工银宽容、农银宽容的代销机构数目均不足20家。股份制银行的宽容子公司也并非齐鼎力铺设母行外代销渠说念,光大宽容、民生宽容、广银宽容的代销机构较少。

“宽容子公司代销机构数目上,大行与中小行间存在分化,这主如果母行销售渠说念资质不同。”陈兴文向记者证明说念。

陈兴文进一步指出,国有大行宽容子公司的产物主要供应母行系统,拓展他行渠说念的能源不足。而股份制银行和地点中小银行下属宽容公司由于母行销售渠说念资质不足国有大行,因此对拓展非母行销售渠说念的能源更强。此外,股份制银行宽容子公司在东说念主才密度和业务拓展上更为跳动,产物更动智力较强,这也促使他们在代销渠说念上更为积极。

当今来看,银行宽容业务的痛点究竟在哪?又该奈何进步自己业务竞争力?

陈兴文以为,现时银行宽容业务的痛点主要在于渠说念拘谨、产物更动智力以及市集化流程。宽容子公司主要依靠银行代销,莫得放心的销售渠说念,这抑止了客户就业的表情和效能。宽容子公司履行宽容费率优惠不错在一定流程上勾引客户,然而否简略实在改善业务痛点还有待不雅察。

孙恩祥指出,中小行宽容业务当今濒临较大的挑战。一方面,受监管政策、利率市集化以及大型银行的竞争压力等身分的影响,业务规模仍欠佳。另一方面,自营宽容业务因规模小、收入少、握住难等问题逐花样谢,中小行宽容业务也濒临着较大的转型压力。

陈兴文则以为,现时中小行宽容业务发扬出积极的市集参与度和竞争力。“中小银行具有较多的长尾客群,可与头部银行形成渠说念互补,阐述展业区域内的市集上风。”他强调,为了进步自己竞争力,中小银行需要深远分解腹地客户的多元化需求,通过精确的客户画像,定制安妥其风险偏好和投资见识的宽容产物和就业。同期,确立健全的产物评价体系,进步自己在宽容业务中的竞争力。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:秦艺 开yun体育网